来源:直通IPO

“高位”进场,雷军这笔投资缩水44%。

文丨直通IPO

作者丨孙媛

今天,港交所迎来了一个跨境电商IPO。

11月8日,来自深圳的傲基科技股份有限公司(简称:傲基股份)成功登陆港交所,发行价为15.6港元/股,开盘价为13.88港元/股,开盘即破发,较发行价下跌11.1%,最低曾触底12.5港元/股,随后股价有所回升。截至午间休盘,股价为13.72港元/股,市值为56.97亿港元(约合52.46亿元)。

值得注意的是,早在2015年傲基股份就以“出口电商第一股”在新三板挂牌,于2019年4月进行了摘牌,随后公司陆续冲刺科创板、创业板未果,直到今年4月才弃A转港。

这也就意味着,冲刺港交所半年,傲基股份便实现了IPO超跑。

雷军“高位”进场,投资缩水44%

而傲基的故事,得从70后温商陆海传掘金跨境电商谈起。

出生于浙江温州,陆海传是德国曼海姆大学经济工程学硕士,就读期间他通过接触eBay嗅到了电商的发展潜力,毕业后便在德国成立了傲基国际;经营了3年以后,陆海传的eBay主账号成功跻身到eBay德国站TOP10大卖家前列。

为了获得跨境电商平台的“金钥匙”,陆海传选择回国创业,2009年,傲基在深圳组建团队,取得eBay中国区年销售额第一名的佳绩;次年,便在深圳华南城正式注册成立,开始将重心转向自有平台,并上线多门小语种网站。

随后,资本便闻声而至。

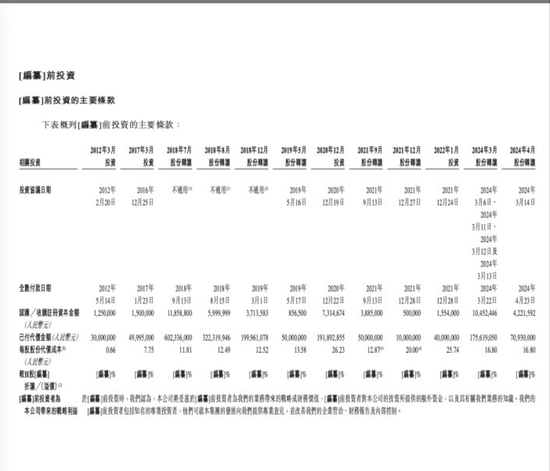

招股书显示,自2012年至今,傲基科技至少完成4轮融资和8轮股权转让,引入了深创投、中信证券、红杉中国、美的基金、雷军持股的武汉顺宏及武汉顺赢(顺为资本关联公司)等多家知名投资机构。

在傲基冲刺港交所前1个月,赛维时代、温迪设计及温迪科技和NewTrails更是突击进入。

不过,值得注意的是,其中,雷军跟美的在2020年12月投入,可以说是“高位”站岗。

据招股书显示,那一轮每股代价为26.23元/股,相比较2019年5月13.58元、2021年9月12.87元的每股代价成本,高出了近一倍。

当时,雷军持股的武汉顺赢、武汉顺宏分别以4530万元、470万元认购1,726,932股股份、178,995股股份,按照公司最终发售价及配发结果公告显示,IPO后持股比例分别为0.42%、0.04%。

按照公司今天发行价15.6港元/股来看,傲基股份发行市值为64.77亿港元(约合59.6亿元),雷军持股价值约为2741.6万元,较之前投资亏近44%。

另外,根据招股书,公司注册股本为385,311,216元,按最后一轮股权转让代价为16.80元/股计算,公司估值为64.68亿元,发行市值较之前估值缩水近8%。

IPO前,陆海传合计持股19.43%,为第一大股东,景林、深创投、红杉分别持股9.42%、8.95%和6.7%,位列前三大机构股东。

4个月营收28亿,IPO后依然挑战重重

时至今日,傲基科技作为专注于提供优质家具家居类产品的线上零售商,主要于美国及欧洲等海外市场通过亚马逊、沃尔玛及Wayfair向消费者提供产品,凭借稳健的供应链管理及有效的物流解决方案,为消费者提供广泛“家与生活”场景下的愉快生活体验。

根据弗若斯特沙利文的资料,按2023年的GMV计,傲基股份在中国卖家的家具家居类产品B2C海 外电商市场中排名第一;按2023年的GMV计,傲基股份在全球家具家居类产品B2C电商市场中排名第五。

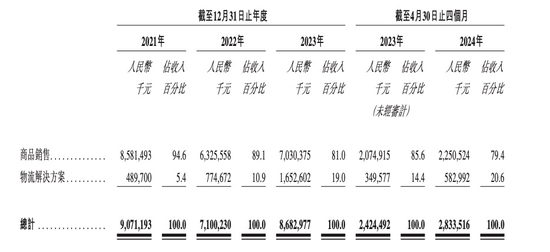

2021年至2023年,傲基股份营收分别为90.71亿元、71亿元、86.83亿元;实现净利润分别为-5.9亿元、2.23亿元、5.2亿元。今年前四个月,傲基股份营收28.34亿元,同比增长16.9%,净利润1.89亿元,同比增长96.8%,保持着向上的态势。

不过,作为一家B2C跨境电商家具家居企业,傲基股份销售管道对境外电商平台有着严重依赖,特别是对亚马逊。

报告期内,商品销售收入为傲基股份营收的主要来源。2021年至2024年前4个月,收入分别为85.8亿元、63.3亿元、70.3亿元和22.5亿元,占总收入比重分别为94.6%、89.1%、81%和79.4%。

其中,2021年公司净亏损为5.899亿元,主要是由于亚马逊事件导致的存货撇减。

为降低亚马逊事件的影响,公司专注于家具家居类产品,并投入大量时间及资源培养多元化的品牌及产品组合,亦在沃尔玛及Wayfair等其他领先电商平台上建立业务,次年便实现了从亚马逊事件中的强劲反弹。

数据显示,傲基股份在亚马逊的销售额占商品销售总收入的比重从2021年的83.9%下降至2023年的53.8%,再到2024年前四个月的53.2%,逐渐降低了对亚马逊平台的依赖;沃尔玛跟Wayfair的销售额占比在2023年分别达到了9.8%和10.0%。

物流解决方案则逐渐撑起了第二增长曲线。

收入由2021年的4.897亿元增加58.2%至2022年的7.747亿元,随后再由于扩大客户群及履行更多订单,进一步大幅增加至2023年的16.526亿元,并由截至2023年4月30日止四个月的3.496亿元增加66.8%至截至2024年同期的5.83亿元。

根据弗若斯特沙利文的资料,按2023年采用海外仓模式的B2C出口电商物流解决方案产生的收入计,深圳西邮智仓在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约1.2%,且在所有专注于中大件的中国B2C出口电商物流解决方案提供商中排名第一。

不过,近两年,二级市场对跨境电商的故事似乎略不买单。

去年6月,对标“宜家”的线上一站式家居品牌“致欧科技”在深交所创业板上市,IPO前估值80亿元,上市首日最高涨超14.36%,总市值为107.44亿元,现如今市值也已下滑至79.14亿元。

2022年11月登陆港交所的“跨境鞋服第一股”子不语集团,则是上市首日高开低走,首日即破发,如今市值也仅为22.95亿港元,较上市首日市值蒸发近37%。

再到今日开盘即破发的傲基股份,在减轻对亚马逊的依赖和走出第二增长曲线上,也依然有挑战待解。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩